こんにちは、 トモ(@tomo_web_jp)です。

このページでは、僕がいま実践している資産形成の全体像をまとめます。

不動産投資だけ、米国株だけ、ブログだけではなく、それぞれをどうつなげているのか。

会社員としての給与、不動産からの家賃収入、米国株への再投資、そしてブログやSNSでの発信まで、全体として何を見ているのかを整理します。

特に大事にしているのは、順番です。

給与→不動産→家賃→米国株→配当金→再投資の順番が重要。

かなり大雑把に言えば、この流れです。

ただ、この順番にはそれなりに意味があります。

ロードマップの1つの柱である不動産投資は、いきなり気合いだけで始めるものではなく、年収、勤務先、自己資金、借入への耐性、手元現金などがかなり影響します。

だからこそ、まずは会社員として原資を作り、不動産でキャッシュフローを作り、その一部を米国株や投資信託に回していく、この形が、僕にはしっくりきています。

本記事のテーマ

会社員の自分が、給与・不動産投資・米国株・発信をどうつないで資産形成しているかを整理します。

読者へのメッセージ

きれいな成功談を書くつもりはありません。

普通の会社員が、何を先にやって、何を後に回したのか。

その順番を、なるべく正直にまとめたいと思っています。

資産形成って、何をやるかも大事なんですが、それ以上に「どの順番で積むか」がかなり大事だと感じています。

このページでは、僕が実際に考えてきたこと、やってみたこと、今になって見え方が変わったことを、できるだけ実践ベースで書いていきます。

僕の簡単な自己紹介

あらためて、ブロガー兼会社員のトモです。

自分は、特別な資産家の家に生まれたわけではありません。

親から会社を継ぐわけでもなく、土地があるわけでもなく、会社員として働きながら少しずつ積み上げてきました。

最初から投資が得意だったわけでもありません。

むしろ20代の頃は、「このまま働いているだけで大丈夫なんだろうか」と、けっこう焦っていた側です。

いま振り返っても、あの時期のヒリヒリした感じはかなり覚えています。

そんな中で、試行錯誤しながら自分なりに見つけたのが、今のロードマップです。

給与を上げて原資を作り、不動産投資でキャッシュフローを作り、米国株や投資信託に回し、その経験をブログやSNSで発信する。

これを一度で完成させるのではなく、少しずつ回していくイメージです。

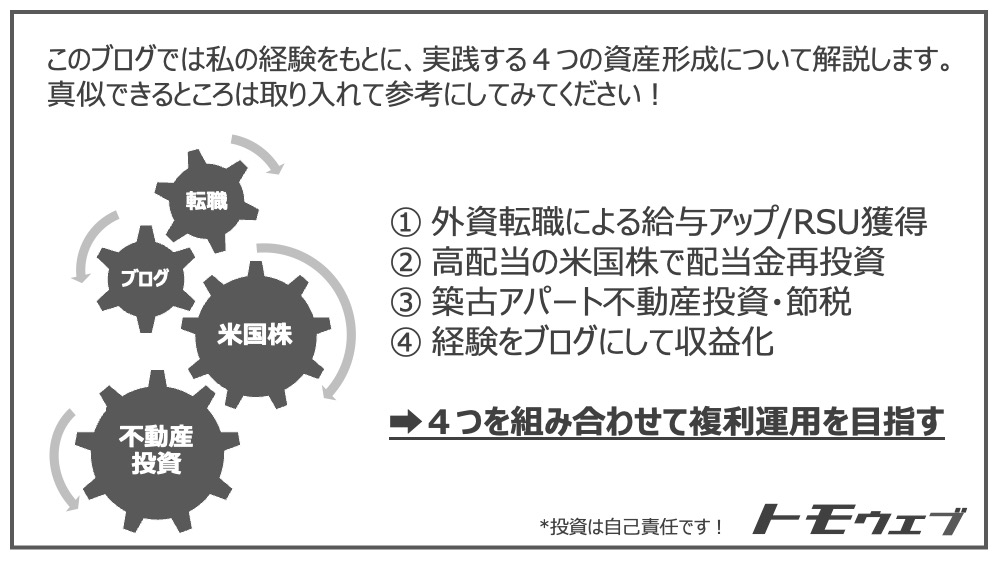

ロードマップ概要|4つの流れ

まず、僕が考えているロードマップの概要です。

| 順番 | やること | 見ていること |

|---|---|---|

| ① 給与 | 年収を上げる | 融資、自己資金、生活防衛資金の土台を作る |

| ② 不動産 | 不動産投資をする | 家賃収入、借入、金利、手元現金を見ながら運用する |

| ③ 米国株 | 家賃収入の一部を米国株へ回す | 不動産に偏りすぎないように資産を分散する |

| ④ 発信 | ブログやSNSで発信する | 経験を整理し、信用や収益にもつなげる |

この4つは、完全に順番通りに進むものではありません。

給与を上げながら不動産の勉強をする。

不動産を持ちながら米国株にも入れる。

その途中で、ブログに書く。

SNSにも少し出す。

実際には、かなり並行して進みます。

ただ、最初の土台としては、やはり給与です。

ここを避けて、いきなり不動産で人生逆転みたいに考えることはできません。

① 給与を高くする|まず原資を作れる状態にする

不動産投資の話をする前に、まず給与です。

これはつまらない話に見えるかもしれません。

でも、会社員が不動産投資をするなら、給与はかなり大事です。

理由は単純で、融資にも、自己資金にも、手元現金にも関係するからです。

不動産投資は、現金だけで買う人もいますが、多くの場合は融資を使います。

そのときに見られるのが、年収、勤務先、勤続年数、金融資産、借入状況などです。

身もふたもない話ですが、シンプルに給与が高い方が選べる手札は増えます。

買える物件も変わります。相談できる金融機関も変わります。

何より、手元現金の厚みが変わります。

だから、最初にやるべきことは「投資の裏技を探す」ではなく、会社員としての稼ぐ力を上げることだと思っています。

頑張りと給与は、必ずしも比例しない

僕は、1社目でベンチャーの人材会社に勤めていました。

IT企業向けにエンジニアを紹介する仕事です。

そこで見た一番の学びは、「頑張りと給与は比例しない」ということでした。

たくさん面談をしていくと、年収が高い人もいれば、低い人もいる。

もちろん、それが人として良い悪いという話ではありません。

ただ、そこには一定の法則がありました。

「給与が高い=超優秀な人」とか、「給与が高い=超激務」というのは、かなり雑な固定観念だったということです。

給与の決まり方は、基本的にはその人の前年収と、その会社が払える額の綱引きで決まります。

そして、会社が払える額は需要と供給で変わります。

レアな人ほど高くなり、汎用的な人ほど買い叩かれやすい。

これを知ったことは、僕にとってかなり大きかったです。

業界の中の「需給の歪み」を見極める

当時、人材会社で働いている中で、SAPというソフトウェアの技術者やコンサルタントがレアなスキルである一方で、需要が高く、年収も高いことを知りました。

正直、当時はどんなソフトなのか見たこともありませんでした。

でも、需給のズレは見えました。

ここだな、と思ったんですよね。

そこから、このスキルの習得にかなり寄せて転職活動をしました。

新卒2年目には転職しています。

今なら、SAPに限らず、AI、データ、SaaS、クラウド、セキュリティ、業務設計など、いろいろな領域に同じような需給のズレがあると思います。

大事なのは「伸びている業界にいるか」だけではなく、その中で自分がレアになれる場所があるかです。

僕は人材業界で働いた経験から、「どの企業が元気なのか」「どんな人材が求められているのか」を俯瞰して見ることができました。

どの業界にも、需要と供給が崩れた職業はあるはずです。

そこを見つけることが、会社員として原資を作る第一歩だと思っています。

学びに投資し、キャリアの方向性を示す

正直に言います。

僕は、高年収を狙って背伸びした結果、USCPA(米国公認会計士)に挑戦して、普通に撃沈した経験があります。

結構お金のかかる資格です。

受験料、資格学校、単位取得などを含めると、費やした時間も合わせて、かなり大きな投資でした。

お金だけで見れば、失敗した投資かもしれません。

ここまで書くと、調子に乗って資格学校の広告に釣られて、身分不相応な資格にチャレンジし、失敗した人の話で終わってしまいます。

でも、僕はこの投資を、少しでも使える形にしました。

資格を取得する前から、「USCPAを勉強中であること」をアピールしていたんですよね。(まだ取っていないのに)

もちろん、取らないと資格としての意味はありません。

ただ、自分のキャリアの方向性を示す材料にはなりました。

会計、システム、外資、業務改善。

このあたりに進みたい人間であることを、転職活動の中で示すことができたわけです。

最終的にUSCPAは取得できませんでしたが、知識や経験は残りましたし、今のキャリアの基礎を作るきっかけにもなりました。

こういう失敗は、完全な失敗ではなかったと思っています。

使えるものはなんでも使う。

ちょっと泥くさいですが、会社員が年収を上げていくには、こういうハングリーさも必要だと思います。

② 不動産投資をする|会社員の属性を活かして資産を作る

給与の土台ができたら、次に不動産投資です。

僕は、不動産投資は会社員に向いている部分があると思っています。

理由は、会社員としての信用を使えるからです。

もちろん、誰でも簡単に買えるわけではありませんが、給与、勤務先、勤続年数、金融資産などが評価される世界ではあります。

僕は2026年時点で、複数の賃貸用不動産を保有しています。

始める前は、大きなお金と借入が普通に怖かったです。

というか、今でも怖さはありますね。

ただ、やってみて思うのは、不動産投資には株式投資とは違う「自分で動かせる余地」があるということです。

家賃、修繕、管理会社、借換、返済期間、売却、税金。

考えることはかなり増えますが、その分、自分で改善できる部分もあります。

不動産投資にはまとまったお金が必要

不動産投資を始めるには、多くの人が融資を活用します。

ただ、融資を使うとしても、完全にお金がいらないわけではありません。

諸費用、税金、仲介手数料、登記費用、火災保険、場合によっては頭金も必要になります。

今の市況では、物件価格の数%から十数%程度の自己資金を求められることもあります。

以前は、自己資金を少なく買えることが魅力的な時期もありました。

もちろん、レバレッジを使えることは不動産投資の特徴です。

ただ、私はそれだけではなく、買った後に持ち続けられるかをかなり重視しています。

| 見るポイント | 理由 |

|---|---|

| 諸費用 | 購入時にまとまった現金が出ていく |

| 頭金 | 融資条件によって必要額が変わる |

| 空室リスク | 家賃が止まっても返済は続く |

| 修繕費 | 外壁、屋根、給湯器など急な支出がある |

| 金利上昇 | 変動金利の場合、返済や利息負担に影響する |

不動産投資は、買う前が一番盛り上がります。

利回りを見て、融資を見て、これいけるんじゃないかと思う、、わかります。

でも、実際には買った後の方が長いです。

空室が出る、修繕が出る、税金が来る、金利が上がる、、ここからが本番です。

不動産投資では、1棟目を買う前が一番妄想と不安が膨らみます。

不動産投資の目的は、手元現金と選択肢を増やすこと

不動産投資のメリットはいろいろあります。

家賃収入、減価償却、売却益、団信、借換、税金面での効果。

物件によっては、太陽光収入、駐車場収入、電柱収入、自販機収入などが乗ることもあります。

ただ、資産形成全体から見ると、僕が特に見ているのは「手元現金」と「選択肢」です。

不動産を持つと、毎月家賃が入ります。

そのキャッシュフローを残すのか、返済に回すのか、修繕に備えるのか、米国株に回すのか。

売却するのか、借換するのか、持ち続けるのか。

選べる手札が増えます。

もちろん、手札が増えるぶん、悩みも増えます。

金利上昇のニュースを見ると、普通に嫌な気持ちにもなります。

毎月払えてはいるけれど、無策で持ち続けるのが嫌なんですよね。ここがけっこう大きいです。

だから僕は、買った後も、借換、繰り上げ返済、売却、手元現金の確保をまとめて見ています。

どれか一つが正解というより、そのときの状況に応じて組み合わせる感じです。

不動産投資を始めたい人は、まず数字を見る

不動産投資に興味がある人は、いきなり買う前提で動く必要はありません。

まずは、物件価格、利回り、借入期間、金利、返済額、空室リスク、修繕費の感覚を見るところからでいいと思います。

本を読むだけでは見えない部分もありますし、実際に資料を見たり、面談で話を聞いたりして初めてわかることもあります。

ただし、そこで出てくる話をそのまま信じるのではなく、自分の頭で数字を見ることが大事です。

特に、今見たいな金利上昇局面では、返済が重くなったときに持ち続けられるか。

ここは必ずチェックするようにします。

初心者向けの記事はこちらにまとめています。

③ 米国株に回す|不動産のキャッシュフローを次の資産に変える

不動産投資でキャッシュフローが出てきたら、次に考えるのが再投資です。

僕は、米国株や投資信託にも資金を回しています。

以前は「不動産で手元現金を厚くして、その家賃収入を米国株に回す」と、かなりシンプルに考えていました。

今も方向性は近いです。

ただし、今は「家賃収入を全部そのまま株に入れる」という考え方ではありません。

不動産には急な支出があります。

空室、修繕、固定資産税、所得税、金利上昇。

ここを無視して米国株に全振りすると、どこかで苦しくなるのでバランスが大事です。

なので、まずは運転資金として手元現金をいくらか残す。

そのうえで、余剰分を米国株や投資信託に回す。

この順番を徹底して再投資していきます。

不動産だけにポートフォリオを偏らせない

不動産投資は面白いですが、不動産だけに寄せすぎると、物件、地域、金融機関、金利にかなり依存します。

一方で、米国株や投資信託は、少額から広く分散しやすいです。

S&P500や全世界株式のような投資信託を使えば、個別企業を細かく分析しなくても、ある程度広く持つことができます。

僕のイメージは、不動産でキャッシュフローを作り、その一部を株式に変えていく感じです。

不動産で作ったお金を、不動産だけに戻すのではなく、株式にも置いていく。

こうすると、資産全体の形が少しずつ変わっていきます。

新NISAはフル活用。ただし順番は間違えない

新NISAは、かなり良い制度だと思っています。

非課税で長期投資できる枠があるなら、使わない理由はあまりありません。

ただ、不動産投資をしている人が、何より先にNISA満額を目指すべきかというと、そこは人によります。

空室や修繕に耐えられる現金がない。

固定資産税や所得税の支払いが見えていない。金利上昇時の返済余力を見ていない。

この状態で投資枠を埋めにいくのは、少し怖いです。

僕の順番は、まず守る現金。

そのうえで、新NISAや米国株に回す。

この順番ですね。

銘柄については、個別株が好きな人もいれば、S&P500やオルカンのような投資信託を使う人もいます。

僕は、最初はわかりやすいインデックスファンドでポジションを持つのも良いと思っています。

実際に少額でも持ってみると、値動きへの見え方が変わります。

米国株や新NISAについては、こちらの記事でも整理しています。

④ ひたすら再投資する|給与・家賃・配当・ブログ収益を次に回す

資産形成で大事なのは、結局ここだと思っています。

給与の余剰、不動産のキャッシュフロー、米国株の配当、売却益、ブログ収益。

こういったお金を、できるだけ消費で終わらせず、次の資産に変えていく。

もちろん、全部を投資に回すわけではありません。

生活、税金、修繕もあります。

現金も必要です。

ただ、余ったお金をなんとなく使うのではなく、次にどこへ置くかを考え続ける。

この習慣は資産形成とこのロードマップにおいて大事な考え方になります。

再投資先は、その時点で変えていい

再投資先は、ずっと同じでなくていいと思っています。

不動産を買う時期もあります。

借換や繰り上げ返済を優先する時期もあります。

米国株を買う時期もあります。

現金を厚くする時期もあります。

金利が上がっているのに、ひたすら株だけ買うのが正解とは限りません。

逆に、怖いからといって現金だけ積んでいても、物価上昇でじわじわ削られる感覚もあります。

そのときの金利、物件、現金、税金、家庭の支出を見ながら、次の置き場所を決める。

これを続けるしかないです。

ここは少し面倒ですが、でも、この面倒な調整こそが、会社員が不動産投資を続けるうえで大事なところだと思っています。

⑤ 経験をブログやSNSで発信する

給与を上げる→不動産を買う→米国株に回す→再投資する。

そして、その過程をブログやSNSで発信する。

これも、僕の中では資産形成の一部です。

もちろん、ブログ収益が出るとめちゃくちゃうれしいです。

そこは隠しません。

広告収益も、紹介報酬も、ブログを続ける動機の一つです。

ただ、それだけではないです。

発信すると、自分の判断を整理できます。

なぜこの物件を買ったのか、なぜ借換を考えたのか、なぜ米国株に回すのか、なぜ現金を残すのか、ブログに書くと、ごまかせなくなりますな。

自分でも「あれ、これ本当にそうか?」って振り返ることもにもなります。

ジャーナリング的な?それがいいんですよね。

実践したことは、誰かの判断材料になる

不動産投資の記事は、机上の説明だけだとあまり面白くありません。

利回りとは?融資とは?キャッシュフローとは、、みたいな。

もちろん必要な知識であることは変わりありません。

でも、読者が本当に知りたいのは、そこだけではないと思っています。

実際に買った人は、どこで怖くなったのか。

銀行に何を言われたのか。

金利が上がったとき、何を見たのか。

借換で何に迷ったのか。

売るか持つか、どう考えたのか。

このあたりだと思うんですよね。

だから僕は、できるだけ実践ベースで書きたいです。

かっこいい話だけではなく、迷ったこと、怖かったこと、ちょっとミスったことも含めて。

そういうものの方が、後から読む人の役に立つと思っています。

このブログで扱うこと

asset.tomo-web.jp では、主に不動産投資の実践について書いていきます。

固定費削減やガジェット、暮らしのアイテムは、基本的に本体のトモウェブ側で書いています。

このブログでは、不動産投資を中心に、初心者向けの始め方、資料請求、面談、融資、金利上昇、借換、売却、米国株への再投資までを整理していきますね。

今後整理したいのはこういったトピックです。

- 会社員の不動産投資の始め方

- 資料請求や初回面談で見るポイント

- 融資やアパートローンの考え方

- 金利上昇と借換

- 繰り上げ返済と売却判断

- 家賃収入の使い道

- 米国株や新NISAへの再投資

- 実践した内容のブログ・SNS発信

今の悩みに近いところから読んでください

不動産投資といっても、悩みは人によって違います。

これから始めたい人もいれば、すでに物件を持っていて金利上昇が気になっている人もいます。

家賃収入をどう使うか悩んでいる人もいれば、売るか持ち続けるかを考えている人もいます。

なので、今の自分に近いところから読んでもらえればと思います。

これから不動産投資を始めたい人

まずは、いきなり買う前に、不動産投資の仕組みやリスク、お金の流れを見るところからでいいと思います。

融資や金利上昇が気になる人

すでに物件を持っている人は、融資条件や金利上昇の方が気になると思います。

僕もここはかなりチェックしてますね。

毎月払えてはいるけど、無策で持ち続けるのが嫌なんですよね。

家賃収入をどう使うか考えたい人

家賃収入を全部使うのではなく、手元現金を残しながら、米国株や投資信託に回す。

このあたりも、今後しっかり書いていきます。

ロードマップを実践する上でのポイント

最後に、このロードマップを実践する上で、自分が大事にしているポイントをまとめます。

- まず給与を上げて、原資と信用を作る

- 不動産投資は「買えるか」より「持ち続けられるか」を見る

- 家賃収入を全部使わず、手元現金を残す

- 金利上昇を前提に、借換・返済・売却も考える

- 米国株や新NISAは、現金を残したうえで使う

- 経験はブログやSNSで発信し、次の資産に変える

こう書くと、かなり整った話に見えるかもしれませんが、本当はオフロードのような毎日を必死にやりくりしています。

不動産を持つ怖さもあります。

借入の大きさに、ふと冷静になる瞬間もあります。

金利上昇のニュースを見ると、普通にハラハラした気持ちにもなります。

ただ、見ないふりをしても何も変わりません。

だから僕は、給与、不動産、米国株、発信をつなげながら、少しずつ資産の形を作っていきます。

このブログでは、その実践を書いていきたいと思います。

投資は自己責任でお願いします

このブログは、僕自身の経験をもとに書いています。

同じことをしても、市況、金利、融資条件、収入、資産状況によって結果は変わります。

不動産投資も株式投資もリスクがあります。

いつでも、誰にでも、同じ方法をすすめるものではありません。

最終的な判断は、自分の状況に照らして行ってください。

よろしくお願いします。