こんにちは、 トモ(@tomo_web_jp)です。

今回は静岡銀行のアパートローンの融資について掘り下げます。

本記事のテーマ

静岡銀行のアパートローンについて、特徴・融資条件・必要属性などを掘りさげます。

読者へのメッセージ

私は現時点でアパート5棟+戸建て3棟を保有し、静岡銀行で1.5億円以上融資契約しているサラリーマン大家です。

そんな私が資産形成のために頼りにしている「静岡銀行」について掘り下げます。

年収700万円以上のサラリーマンは融資枠をうまく使って規模拡大を目指しましょう。

それではいってみましょう!

自身の経験をもとに誠意を持って最大限フレッシュな情報を書いています。

しかし、状況は変わる可能性があります。また、すべての人に当てはまらない可能性があります。確実な情報を得たい方は銀行のHPおよび、銀行にお問い合わせください。本記事に書かれていることを実践した結果について責任を負いません。

静岡銀行とは?|不動産投資に積極的な地方銀行

ここでは、静岡銀行について概要を解説します。

静岡銀行とは?|通称”しずぎん”

静岡銀行は、1943年3月に設立された静岡県静岡市葵区に本店を置く、地方地銀です。

静岡全域に171店舗を構え、静岡以外には東京都、神奈川、愛知県、大阪と広範囲に支店を展開しています。

また、海外では、ニューヨーク支店、シリコンバレー駐在所、香港支店、上海駐在員事務所、シンガポール支店、欧州静岡銀行などグローバルに展開しています。

従業員は2618名、資本金は908億、預金は11兆4,165億、純資産は14兆8,279億で、地方銀行の中でも上位入る規模の銀行です。

(2022/10/03時点の情報をもとに記載)

静岡銀行は不動産投資に積極的

なぜ、静岡銀行のアパートローンを活用するのか。

それは、不動産投資に積極的でサラリーマンの不動産投資にはなくてはならない銀行だからです。

・築古でも35年融資が出る

・審査スピードが早い

・積算重視の評価

・高金利(3.3~3.6%)

・フルローン・オーバーローン可能

不動産投資向けのアパートローン”ワイドローン”や”資産形成ローン”や事業性融資の”プロパーローン”を扱っていいます。

静岡銀行には、不動産投資に対する物件評価のノウハウがあることから、しずぎんのストライクゾーンに入る属性×物件であれば継続して融資を得ることが可能です。

多少金利が高い点はありますが、金利は経費になる*のでうまく扱うことができれば私は問題ないと思っています。

*金利は経費になりますが、個人では土地にかかる経費は経費計上で来ません。

静岡銀行の対象属性|年収700万以上のサラリーマン向け

静岡銀行のアパートローンが対象とする属性

静岡銀行はサラリーマンの資産形成を積極的に支援しています。

静岡銀行のアパートローンの対象とする属性は以下の通り

・サラリーマン個人

・サラリーマンが設立した資産管理法人

一方で、自営業者や経営者は事業融資(プロパーローン)の扱いで審査を受けます。

・自営業者

・経営者

プロパーローンは条件が良い分、サラリーマンにとってはかなり狭い門だと考えましょう。

静岡銀行のアパートローンはサラリーマンで年収700万が目安

年収の基準は最低700万円以上と伺っています。

この基準は、普遍的なものではないので目安として考えると良いでしょう。

国税庁の平均年収は443万円、700万円以上のサラリーマンは給与所得者全体の14.3%です。

それなりに真面目に働いてきた高属性のサラリーマンが対象です。

年収700万以上とは言われていますが、近年融資基準が厳しくなっており年収1,000万を超えるサラリーマンの方に融資が降りやすいようです。

年収1,000万超えでないと融資が降りないかどうかはデータがないので、あくまで聞いた話・調べた話とご理解ください。

静岡銀行のアパートローンの特徴|築古・長期・3.6%前後

ここでは静岡銀行のアパートローンの特徴について解説します。

静岡銀行のアパートローンの概要

| 項目 | 内容 |

|---|---|

| 商品名 | ワイドローン/資産形成ローン |

| 金利 | 3.3%-3.6% → 3.45%~3.75%Update |

| 期間 | 1年~35年 |

| 対象 | ・700万円以上 ・満20歳~80歳以下 |

| 物件 | ・RC ・木造 ・鉄骨 ・軽量鉄骨 |

| 融資エリア | 東京、神奈川、埼玉、千葉、愛知、静岡 |

| 評価 | 積算評価(TAS-MAP/Gate. Investment Planner) |

| 返済方法 | 元利均等返済 |

| その他特徴 | フルローン/オーバーローン可能 |

プロパーローンは事業性融資であり、条件はここに異なるため省略します。

(正直、プロパーローンを受けたことがないので割愛させてください)

静岡銀行の融資条件(金利・融資期間)|ワイドローン/資産形成ローンは3.45%~3.75%

ワイドローン:3.3%〜3.6% → 3.45%~3.75%Update

資産形成ローン:3.3%〜3.6% → 3.45%~3.75%Update

プロパーローン:2.0%前後

プロパーローンは不動産投資用のローンというよりは事業性融資です。金利が低い分、審査は相当厳しいと考えてください。

会社員が使うのはアパート専用のパッケージローンである”ワイドローン”や資産形成ローンです。

3.6%が基本と言われますが、私は3.2%や3.3%、3.5%といったローンも保有しています。

これはその時のローン商品や、属性により多少上下するといえます。

静岡銀行の融資可能エリア|国道16号内の関東がストライクゾーン

基本的には、関東・東海地方の立地の良い不動産を好みます。

基本的に金融機関は支店のあるエリアでの融資となります。

<融資可能エリア>

・東京

・神奈川

・千葉

・愛知

・静岡

関東では特に、国道16号線の内側が目安となります。

静岡にも融資可能ですが、担保評価の観点から条件に見合う物件は少ないと伺っています。

ネットでは岐阜県や大阪府でも取扱可能という情報を見ました。

もし、ギリギリな場合は直接相談してみてはいかがでしょうか。

静岡銀行の融資対象物件|積算重視でRC・木造・鉄骨・軽鉄

・RC

・木造

・鉄骨

・軽量鉄骨

木造や軽量鉄骨の築古(耐用年数を超えたもの) に対して35年融資を引けることが大きな特徴です。

とくに、”積算評価”により物件価値が出ているものであればフルローンを狙うことができます。

静岡銀行が融資審査可能な支店|東京営業部で集中審査

これまでは、各支店で審査を行なっていましたが、某ス○ガやかぼちゃ事件をきっかけに東京営業部で一括集中で審査を行なっています。

東京営業部に口座を開くには、提携している不動産会社経由で紹介してもらい取引を行うのが良いでしょう。

静岡銀行の評価方法|しずぎん目線は積算評価

積算評価で評価します。

基本的に積算評価と収益還元法の総合評価ですが、積算価値を重視して評価する銀行として知られています。

また、積算評価には、不動産評価サービオスTAS-MAPを使った評価をしていると言われています。

これら積算を重視した土地値の高い物件のことを「しずぎん目線の物件」と呼んだりします。

物件評価と銀行評価の乖離があれば、その分金融資産のエビデンスによって条件を補える可能性があります。

2020年からは、AIやクラウドを活用した不動産価値分析サービス“Gate. Investment Planner”を使用しているようです。(ニュースリリース:2022)

静岡銀行の審査期間|独自のノウハウで仮審査がトップレベルに早い

約1ヶ月と言われています。

仮審査の状態で1週間以内に返答が来るためその時点で購入可否を判断することができます。

また物件によっては、すでに静岡銀行目線の物件”しずぎん案件”と呼ばれる物件があったりします。

これは静岡銀行の評価目線で事前に融資担当者と仲介業者が会話されているような物件です。

(前のオーナーも静岡銀行で、土地値も出ており継続して、静岡銀行で融資できる場合など。)

この場合、角度高く融資が狙えますのでチャンスです。

静岡銀行のアパートローンの融資上限|基本は1億円でも2-3億円までいけるかも

1億円以内と言われています。

がかっちり決まっている訳でもなさそうで私は、1億円以上引いています。

真偽はわかりませんが、不動産業者から2~3億と言うところが目安と聞いたことがあります。

静岡銀行のアパートローンに対する金利交渉|交渉は無理?

パッケージ型融資である”ワイドローン”や”資産形成ローン”への金利交渉でうまく行ったという話は聞いたことがありません。

築古に対して35年の長期融資を組め、またスピード審査を可能にしている一方で、その分のリスクを踏まえた金利設定となっていると考えて良いでしょう。

金利が低いローンに憧れますが、利益にかかる税金として国に収めるか、高金利のローンとして銀行に収めるかの違いなので一概に3.6%が不利というわけではありません。

数%の金利交渉に力を注ぐよりも、さらなる拡大・再投資のチャンス代と考え他方が良さそうです。

静岡銀行のアパートローンに対する早期返済|2%の繰上返済解約金が必要

静岡銀行のアパートローンでも早期返済することができます。

繰り上げ返済手数料として繰上げ返済額の2%が【繰上返済解約金】として必要になります。

100万円 → 2万円

総支払額が削減されることを考えるなら微々たる額です。

ただし、今後の取引に影響する可能性があるので必ず事前に戦略を練った上で相談しましょう。

静岡銀行のアパートローンに対する借り換え

静岡銀行目線の物件でも借り換えが成功した例もあります。

ですが、基本的に築古に興味を示す銀行は少ないことをご注意ください。

ただし、静岡銀行目線の物件は積算(=土地の値段)が出ていることが多いですから、収益還元ではなく積算評価をメインとする銀行に相談すると良いでしょう。

私の場合は、きらぼし銀行や東京スター銀行などが興味を示してくれました。

ただし、ローンを借り換えるということは長期のお付き合いを辞めるということになるので、いわゆる出禁になるリスクや、心象が悪くなることをご注意ください。

くれぐれも、金利はローン商品の1つの特徴でしかありません。

自らの戦略上これからも静岡銀行の力を借りたいと思う人は、よく考えて行動しましょう。

静岡銀行での融資実例

ここでは会社員である私が実際に融資いただいている実例を紹介します。

私の簡単な属性紹介

・属性:都内 サラリーマン 30代

・年収:2017年 750万 →2022年 3,400万(賃料収入込み)

・金融資産:2017年当初700万位からスタート

静岡銀行での融資例(2017年~2022年)

静岡銀行にはこれまで5本のローンを契約させていただいています。

2017年 3.5% 2,800万 35年フルローン 積算90% @神奈川

2018年 3.2% 2,600万 35年フルローン 積算135% @関東

2022年 3.3% 4,840万 35年フルローン 積算101% @関東

2022年 3.3% 2.330万 35年フルローン 積算81% @関東

2022年 3.3% 2.850万 35年オーバーローン 積算85% @関東

ここに記載した積算%は路線価×土地面積/0.8の実勢価格ベースの割合です。売価に対して何%の土地値があるかを表します。

オーバーローンとは諸費用込みの借入です。支払総額は増加しますが、手出しをより少なくし投資効率を高めることができます。

金利以上の再投資または、別のローンの返済等ができる場合オーバーローンで手元現金を厚くするのは有効な手段の1つです。

静岡銀行のアパートローンを借りた場合の返済例|3,000万円 3.6% 35年で試算

ここでは、実際に借りたと場合の返済例をシミュレーションしてみます。

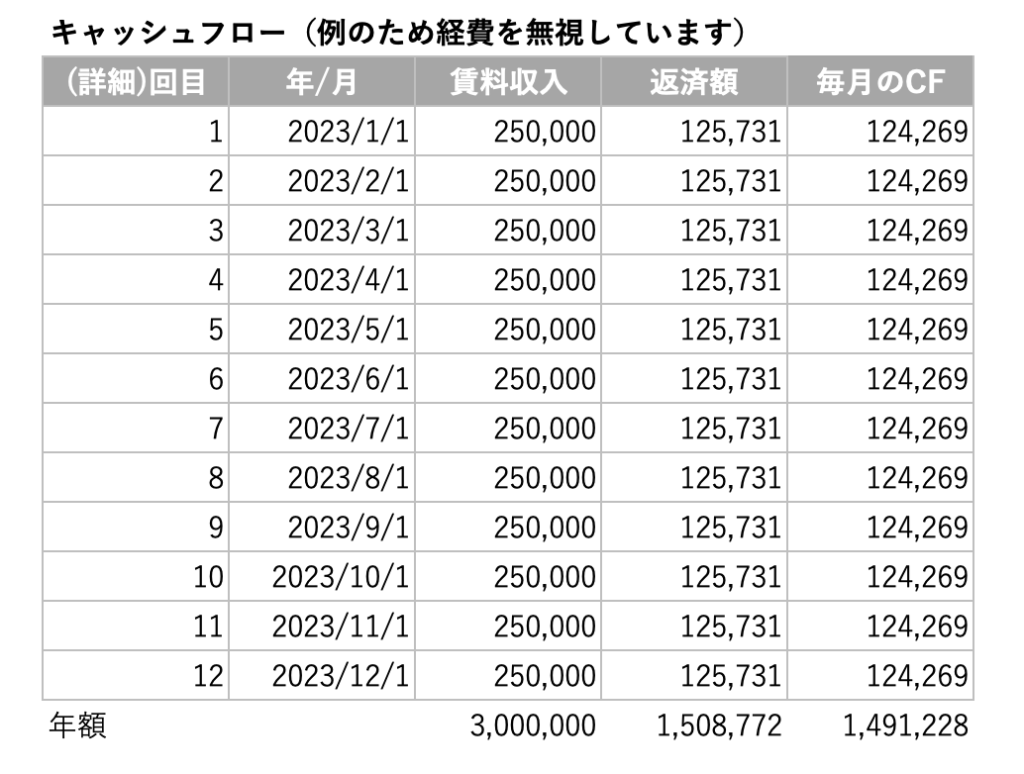

3,000万円を静岡銀行で3.6% 35年融資を引いた場合の返済例

Excelで簡単に計算してみました。3,000万円のアパートを3.6% 35年で融資を引いた場合、総返済額が5,780万円になります。元金3,000万で、利息が2,280万です。

月の返済は12.5万円です。

3,000万円で利回り10%だった場合のキャッシュフロー例

仮に3,000万円の物件が利回り10%だった場合、300万円/年の家賃収入になります。

月額賃料収入は25万円です。

すなわち、25万円の収入があり、その半分の12.5万円が出ていく。

残りの12.4万円から経費を引いたものが手残り(キャッシュフロー)になります。

年間おおよそ149万程度が手元に残り、そこから経費をトータル50万位支払ったとると100万円が手元に残るとイメージできます。

静岡銀行の不動産投資ローンを活用すべき人

ここでは静岡銀行の融資を活用すべき人を書きます。

年収700万円以上のサラリーマン1棟目~5棟目

私は、サラリーマン属性を活かし静岡銀行のアパートローンとしての融資枠を全て使い切ることを良いと考えています。

築古物件で税金還付しつつ、フルローン・オーバーローンを使って手元現金の最大化を図ります。

手元現金の最大化を図ったのちに、そのキャッシュを見せ金に現金買い・信組・信金・地銀への開拓を進めていくことがポイントです。

なぜなら、手元キャッシュがないと開けない扉(より条件の良い金融機関・そこから手を出せる優良な物件)があるからです。

逆に条件のよい金融機関の扉が開いたならば、その頃はあなたにとっての静岡銀行の役目は終わりかもしれません。

静岡銀行目線で積み増していくためにも、積算の出る物件を優先し、自身のバランスシートを信用毀損することを避けていきます。

(築浅などは土地値が低く評価が悪くなる可能性があります。)

すなわち1棟~5棟くらいまで静岡銀行目線で土地値の出る物件で買い増しを続けることが重要だと考えます。

まとめ

いかがでしたか?

静岡銀行は、3.6%程の高金利ではありますは、スピード感や積算評価による積み増しなど不動産投資の初期フェーズにおいて頼りになる銀行です。

手元キャッシュを厚くして、次の扉を開くためには欠かせない銀行だと考えます。

それではまた!