今回は横浜銀行の融資について掘り下げます。

本記事のテーマ

横浜銀行のアパートローンについて、特徴・融資条件・必要属性などを掘りさげます。

読者へのメッセージ

私は現時点でアパート5棟+戸建て3棟を保有しているサラリーマン大家です。

そんな私が神奈川物件で使っていきたい「横浜銀行」について掘り下げます。

神奈川県内の物件では抑えておきたい横浜銀行について解説します。

それではいってみましょう!

自身の経験をもとに誠意を持って最大限フレッシュな情報を書いています。

しかし、状況は変わる可能性があります。また、すべての人に当てはまらない可能性があります。確実な情報を得たい方は銀行のHPおよび、銀行にお問い合わせください。本記事に書かれていることを実践した結果について責任を負いません。

横浜銀行とは?|地銀業界のトップの神奈川の金融機関

ここでは、横浜銀行について概要を解説します。

横浜銀行とは?|通称”はまぎん”

横浜銀行は、神奈川県にある第一地銀です。

「横浜銀行」は「千葉銀行」「福岡銀行」と並び、日本三大地銀と呼ばれています

神奈川件の横浜市西区に本店を構え、神奈川県に多くの支店を有しています。

メインのエリアである神奈川県の他には、東京都、大阪府、愛知県、群馬県に支店を持っています。

神奈川県

神奈川県に強い支店網|神奈川県内に172店舗を持つ

国内202店舗、海外に2店舗で合計202店舗を構えています。

・神奈川県 172店舗

・東京 25店舗

・群馬 3店舗

・大阪 1店舗

・名古屋 1店舗

・上海 1店舗

・シンガポール 1店舗

横浜銀行の対象属性|年収700万以上のサラリーマン向け

横浜銀行のアパートローンが対象とする属性

・個人

・法人

個人、法人どちらもで対象としてます。

個人のアパートローンの方が使い勝手が良く、事業性融資は審査が厳しいです。

個人で申し込む場合は、住まいが神奈川県もしくは東京都内にあることが条件になります。法人は支店エリア内に法人登記されていることが条件です。

横浜銀行のアパートローンはサラリーマンで年収700万が目安

年収の基準は最低700万円以上と伺っています。

この基準は、普遍的なものではないので目安として考えると良いでしょう。

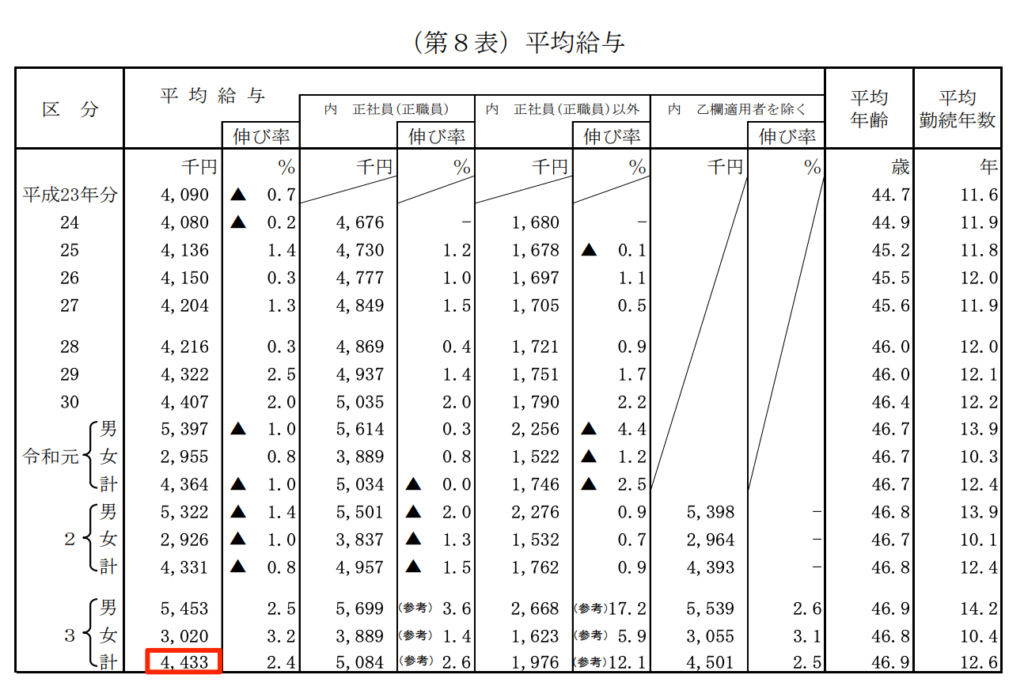

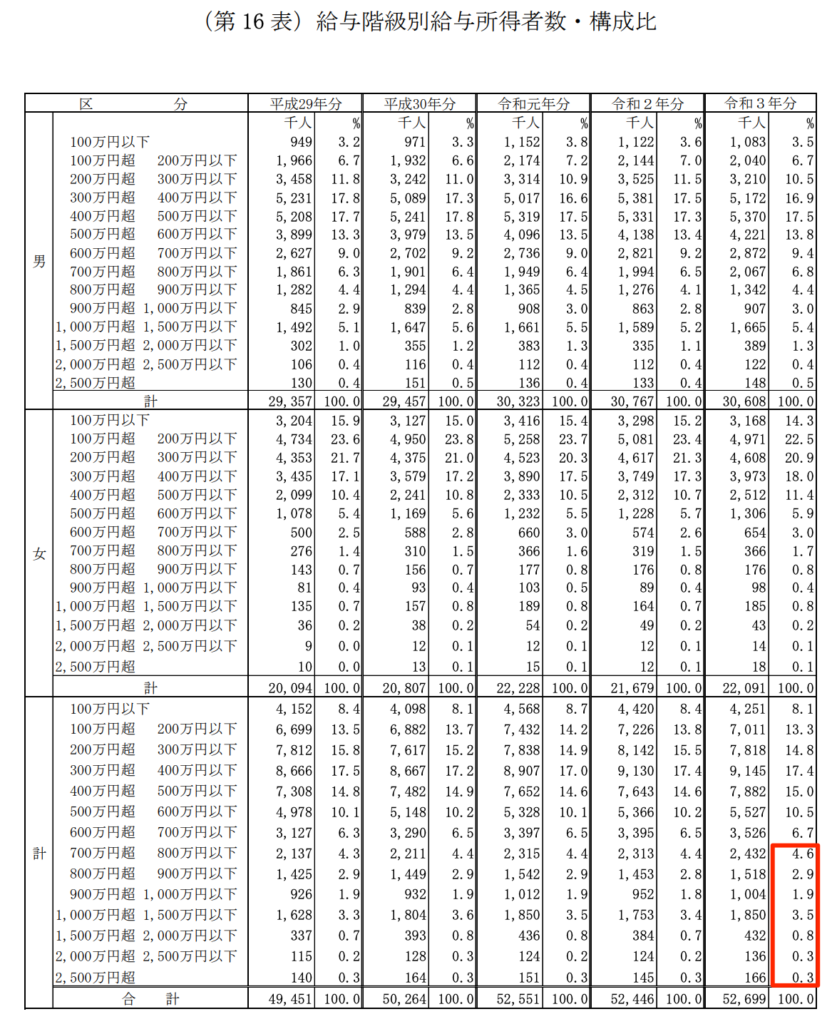

国税庁の平均年収は443万円、700万円以上のサラリーマンは給与所得者全体の14.3%です。

それなりに真面目に働いてきた高属性のサラリーマンが対象です。

年収700万以上とは言われていますが、近年融資基準が厳しくなっており年収1,000万を超えるサラリーマンの方に融資が降りやすいようです。

年収1,000万超えでないと融資が降りないかどうかはデータがないので、あくまで聞いた話・調べた話とご理解ください。

横浜銀行のアパートローンは頭金が最低20%必要

横浜銀行から融資を受けるために最も大切な条件の1つは、「頭金20%」です。

5,000万円の物件で諸費用400万とすると、1,080万の現金が必要です。

積算が出ていても、収益が出たとしても求められるため比較的ハードルが高い金融機関と言えます。

・(土地価格+建物価格+諸費用)×20%

かならずしも2割出せば審査が通るわけではありません。

物件の担保評価が低ければ、20%以上求められるケースもあるようです。

横浜銀行のアパートローンの特徴|神奈川物件・自己資金2割・独自の融資年数

ここでは横浜銀行のアパートローンの特徴について解説します。

横浜銀行のアパートローンの概要

| 項目 | 内容 |

|---|---|

| 商品名 | アパートローン |

| 金利 | 1%台 |

| 期間 | RC:最大35年 重量鉄骨:最大30年 木造:最大22年* *木造の場合劣化等級を取ることにより最長35年 |

| 対象 | ・700万円以上 ・満20歳~80歳以下 |

| 物件 | ・RC ・木造 ・鉄骨 ・軽量鉄骨 |

| 融資エリア | 東京、神奈川、大阪、愛知、群馬 |

| 評価 | 積算評価、収益還元 |

| 返済方法 | 元利均等返済 |

| その他特徴 | フルローン/オーバーローン可能 |

横浜銀行の融資条件(金利・融資期間)|アパートローンは1% 台を狙える

横浜銀行は、1%台の融資を狙える金融期間です。

その分物件は比較的新しめな耐用年数内の物件を好む傾向にあります。

さらに、年収が高く(1,000万円以上)で、金融資産がある人が、積算評価の高い物件を持ち込めば1%よりも良い条件を引き出すことも可能と言われています。

横浜銀行の融資可能エリア|神奈川県全域+支店のあるエリア

基本的に神奈川県を狙って行く時に頼りにする銀行だと考えましょう。

支店のあるエリアであれば、神奈川県の隅の方でも相談に乗ってもらえます。

横浜銀行の融資対象物件|積算重視でRC・木造・鉄骨・軽鉄

横浜銀行は、RC、木造、鉄骨に融資します。

それぞれの構造により、融資期間の計算が異なります。

RC:最大35年

重量鉄骨:最大30年

木造:最大22年*

木造の場合劣化等級を取ることにより最長35年に伸ばすことが可能です。

横浜銀行の評価方法|はまぎん目線は積算+収益還元

積算評価を基本としています。

そのため、土地は路線価や建物は再調達価格に対し独自の掛け目を入れて算出します。

23区内や神奈川の横浜あたりだと積算に対して物件価格が高いことが多いことから自己資金を20%以上求められることがあります。

横浜銀行のアパートローンの審査期間|約1ヶ月程度

横浜銀行の審査期間は約1ヶ月程度を見込んでおくべきです。

初めての融資の場合はさらに半月ほどかかるケースもあります。

スピード勝負の物件には、速さで負けてしまいますから複数の金融期間を当てこむなどして物件を取得するか、ゆっくり審査をできる、ある程度規模の大きめな物件を狙って行くのが良いでしょう。

横浜銀行のアパートローンの融資上限|個人は1億円

プロパーローンであれば融資条上限はありません。一方で個人では1億円程度と言われています。

おそらく団信の枠が影響しているように見えます。

もちろん、属性や物件によって融資が出るかどうかが変わりますから、一概にこの線で切っているわけではなさそうです。

横浜銀行のアパートローンに対する金利交渉|交渉は無理?

一般的にアパートローンはパッケージ化された商品であるため、交渉は可能ですが難易度が高いようです。

交渉を有利に進めるためには、他社の金利をリサーチし、物件の情報や資産性、事業計画などを合わせて準備することが重要です。

横浜銀行のアパートローンに対する早期返済

繰り上げ返済手数料は、全額返済の場合は年数によって手数料が異なります。

融資窓口へ返済の1週間前までに申し込みが必要です。

| 借入日から繰り上げ返済日までの期間 | 返済手数料 |

|---|---|

| 3年以内 | 3,300円 |

| 3年超5年以内 | 2,200円 |

| 5年超7年以内 | 1,100円 |

| 7年超 | 無料 |

https://www.boy.co.jp/kojin/apart-loan/gaiyou_apartment.html

横浜銀行のアパートローンに対する借り換え

(すみません!確認不足でまだ明らかなことは言えません)

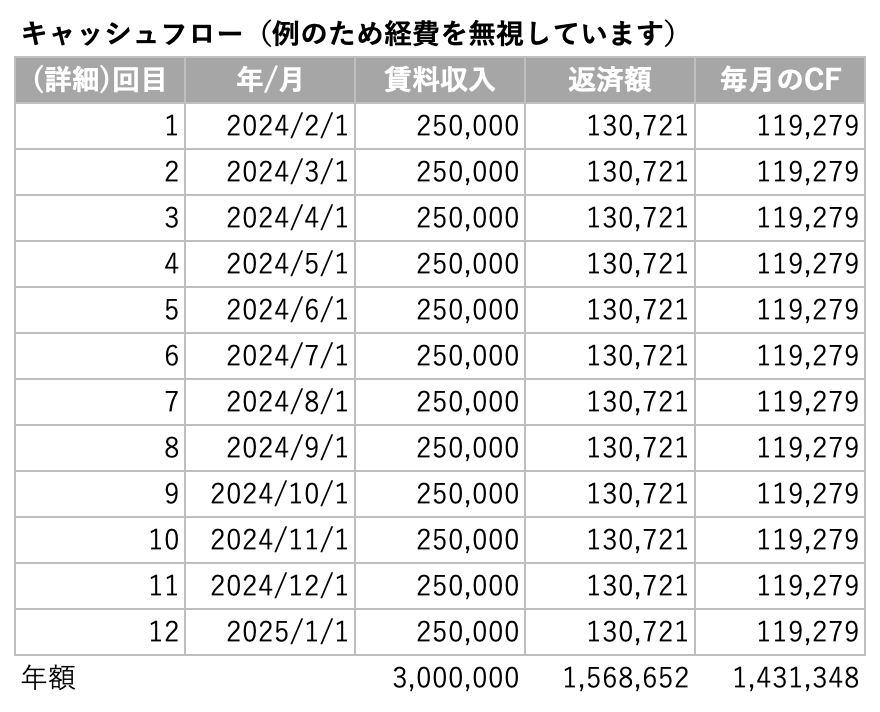

横浜銀行のアパートローンを借りた場合の返済例|3,000万円 1.3% 22年で試算

3,000万円を横浜銀行で1.3% 22年融資を引いた場合の返済例

3,000万円で利回り10%だった場合のキャッシュフロー例

横浜銀行の不動産投資ローンを活用すべき人

ある程度金融資産を保持している人

サラリーマンの初期に使うには、手元現金の消費が激しいのでおすすめしません。

一方である程度家賃収入を得て、次に資産性の高い物件に組み替えて行くフェーズの人はなかなか良い条件が引き出せるのではないでしょうか。

まとめ

いかがでしたか?

横浜銀行は神奈川県に強い第一地銀です。

頭金を入れることで低金利での借入が可能です。

神奈川県で進めていくのであれば、チェックすべき金融機関だと言えます。

それではまた!