こんにちは、 トモ(@tomo_web_jp)です。

今回は三井住友トラストL&Fのアパートローンの融資について掘り下げます。

本記事のテーマ

三井住友トラストL&Fのアパートローンについて、特徴・融資条件・必要属性などを掘りさげます。

読者へのメッセージ

私は現時点でアパート5棟+戸建て3棟を保有し、三井住友トラストL&Fでは、500万ほどの融資契約があるサラリーマン大家です。

そんな私が資産形成のために頼りにしている「三井住友トラストL&F」について掘り下げます。

高金利だけど、スピード感がありクセあり物件でも対応可能な三井住友トラストL&Fをうまく活用して規模拡大していきましょう。

それではいってみましょう!

自身の経験をもとに誠意を持って最大限フレッシュな情報を書いています。

しかし、状況は変わる可能性があります。また、すべての人に当てはまらない可能性があります。確実な情報を得たい方は銀行のHPおよび、銀行にお問い合わせください。本記事に書かれていることを実践した結果について責任を負いません。

三井住友トラストL&Fとは?|不動産投資に積極的なノンバンク

ここでは、三井住友トラストL&Fについて概要を解説します。

三井住友トラストL&Fとは?|通称”トラスト”

トラストは、三井住友信託銀行の傘下にあるノンバンクです。

ノンバンクとは預金業務を持たない金融機関です。(私も調べるまで、知らなかったです。)

また、三井住友信託銀行は、三井住友フィナンシャルグループとは資本関係がなく、お互いに独立した(関係のない)金融期間です。

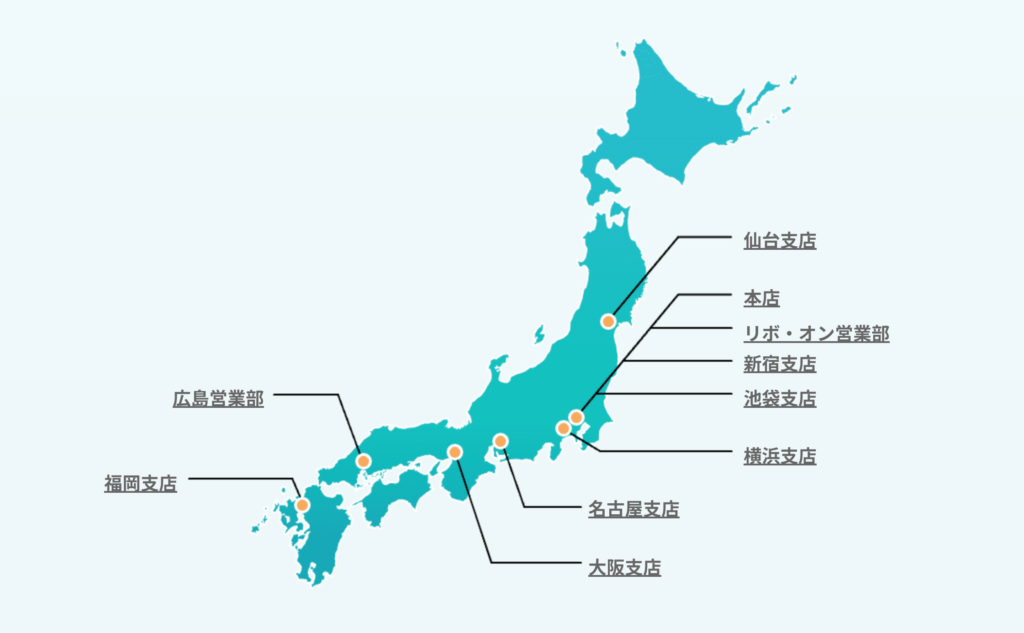

従業員は442名、資本金は60億で、仙台・東京(新橋・新宿・池袋)・横浜・名古屋・大阪・広島・福岡に営業拠点を持ったノンバンクです。

(2022/03/31時点の情報をもとに記載)

三井住友トラストL&Fは超スピード感&対象物件・属性のストライクゾーン広範囲

なぜ、三井住友トラストL&Fのアパートローンを活用するのか。

それは、不動産投資に積極的でスピード感が高く、物件のストライクゾーンが広いため規模拡大にはなくてはならない銀行だからです。

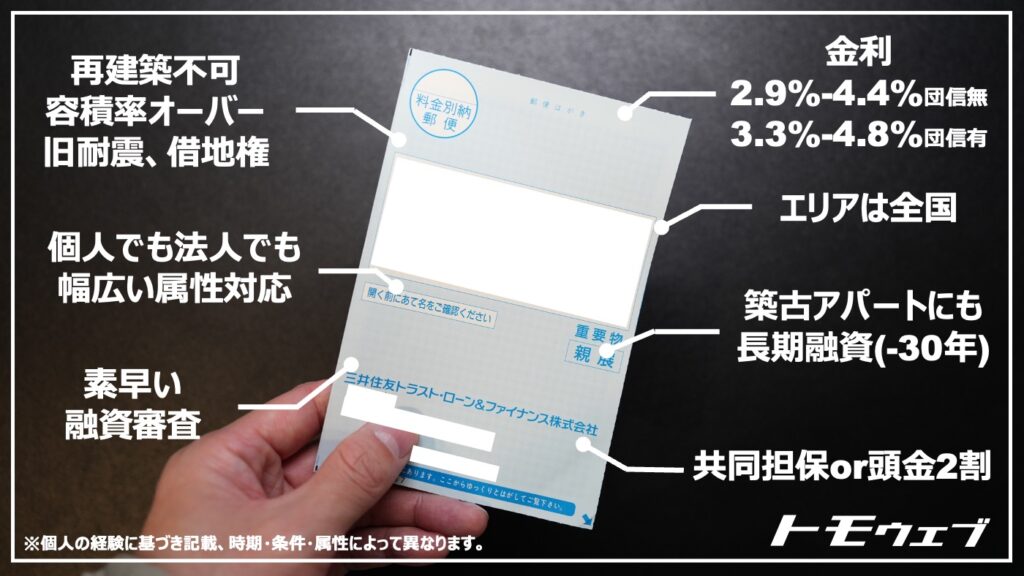

・超審査スピードが速い

・築古でも30年融資が出る

・クセあり物件(再建築不可、容積率オーバー、旧耐震、借地権)も相談可

・担保評価重視の評価

・高金利(基本は3.9%または4.3%程度)

・共担保or頭金2割必要

不動産投資家には有名な、三井住友トラストL&Fですが、個人でも法人でも取り扱ってくれます。

三井住友トラストには、不動産の担保余力と高金利をもとにした、スピード感のある審査ができまた既存の借入を重視しません。

そのため、他行で融資上限まで借り入れた後に使っていける他にはない特徴を持ったエッジの聞いた金融機関と言えます。

三井住友トラストL&Fの対象属性|担保評価次第で多くの人・物件が対象に

三井住友トラストL&Fのアパートローンが対象とする属性

三井住友トラストL&Fは、担保評価を重視します。

担保評価があれば、広範囲の人に対して融資を行う傾向にあります。

・個人事業主

・契約・派遣社員

・所得が低い人

・他社で借入がある人

・高齢者

・外国籍

・資産管理法人

金融資産が少ない人も融資を行います。

ただし、金利が高めなので属性的にいけるからといって闇雲に使うのは要注意と考えます。

三井住友トラストL&Fのアパートローンは融資上限が来たサラリーマンや、クセ強高利回り案件に最適

他行で融資上限までめいっぱい借りて不動産投資の規模拡大した人が、それらの物件を担保にトラストで借りるという使い方が出来ます。

・例えば、静岡銀行で2~3億借入を行なって、その後トラストに共同担保に入れて物件を買い増していく

また、再建築不可など、クセのある物件で高利回りの物件を積み増していくといったCF重視の戦略を取ることもできます。

・「立地はいいけど再建築不可」といった物件で買い手が少ないから高利回りなどの古い物件を買い進めていく

いずれにせよ、規模拡大を目指す人であれば、いずれお世話になる金融機関だと考えます。

三井住友トラストL&Fのアパートローンで団体信用生命保険付きの場合は年齢制限あり|81歳未満

ローンを借入する際には、団体信用生命保険をつけることができます。

つける場合、やや金利が上がります。その分もしもの時に、負債を家族に残さないことが可能です。

団体信用生命保険をつける場合は、年齢制限があります。

最終完済年齢が81歳である必要があります。

三井住友トラストL&Fのアパートローンの特徴|築古・長期・3.9%

ここでは、三井住友トラストL&Fのアパートローンの特徴について解説します。

三井住友トラストL&Fのアパートローンの概要

| 項目 | 内容 |

|---|---|

| 商品名 | アパートローン |

| 金利 | 団体信用生命保険なし 2.9%-4.4% 団体信用生命保険あり 3.3%-4.8% 貸付額が5,000万円以上の場合 2.9%(団信なし) |

| 期間 | 新築物件 6年-35年以内 中古物件 6年-30年以内 ※団信ありの場合、最終完済時76歳未満 |

| 対象 | 目安として200万以上 担保力があれば広範囲の属性が対象 |

| 物件 | ・RC ・木造 ・鉄骨 ・軽量鉄骨 |

| 融資エリア | 東京、神奈川、埼玉、千葉+支店所在地 |

| 評価 | 積算評価(融資物件の担保評価重視、共同担保 < 借入) |

| 返済方法 | 元利均等返済 |

| その他特徴 | 共同担保 |

三井住友トラストL&Fの融資条件(金利・融資期間)|アパートローン基本は3.9%

基本は3.9%です。

団体信用生命保険をつけるとその分の金利が上がります。

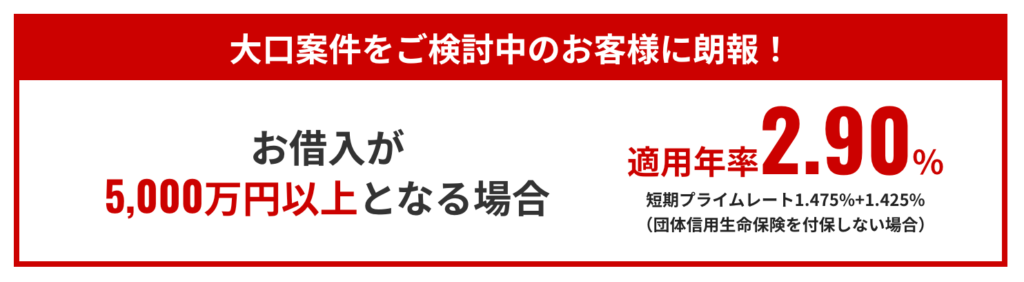

借入残高が5,000万を超えると2.9%の金利優遇が受けられます。

これまで2,000万 3.9%の借り入れがあって、次に4,000万の借入を申し込むとします。

その場合、4,000万の借入は2.9%の金利優遇が受けられるということです。

(既存借入の2,000万も2.9%になるという話は聞いたことがありません。)

三井住友トラストL&Fの融資可能エリア

融資対象エリアは全国です。一都三県であれば積極的に融資しています。

基本的には支店のあるエリアで、各支店から1時間以内が望ましいと言われています。

三井住友トラストL&Fの融資対象物件|融資対象+共同担保の合計の担保評価が重要

耐用年数の切れた築古物件はもちろん、再建築不可、容積率オーバー、旧耐震、借地権においても相談に乗ってもらえます。

最も重要なことは、担保評価が取れることです。

・融資対象不動産

・共同担保不動産

の担保評価の合計によって融資可能か否かが決まります。

三井住友トラストL&Fの評価方法

物件の積算評価+借り入れる人の属性・計画性の総合評価

特に価格の高い物件は、時価が積算を大きく上回っている物件もあり、それらには収益還元評価も行う。

三井住友トラストL&Fの審査期間

事前審査は最短即日、通常2-3営業日のスピード審査。

本審査の結果は2-10営業日程度。

とにかく、融資可否の判断が早く済むので物件を抑えるにはちょうど良いです。

物件を抑えるためにトラストでOKをもらい、時間のかかるが条件の良い公庫にも審査を依頼すると言った合わせ技も使えますね。

三井住友トラストL&Fのアパートローンの融資上限

融資金額3億円以内

合計1億円を超えると審査が厳しくなるので要注意。

三井住友トラストL&Fのアパートローンに対する金利交渉

パッケー型ローンであるため、交渉は難しい。

いまのところ、金利引き下げ出来た例を私は聞いたことがありません。

金利交渉するよりも、5,000万円以上の融資を受け、2.9%を狙っていくのが良いでしょう。

三井住友トラストL&Fのアパートローンに対する早期返済|繰上げ返済違約金2%が必要

繰上げ返済する元金の2.00%(最低20,000円)が必要です。

1,000万早期返済するのは、20万円かかります。

もし、1,000万あったら新規物件購入費用に当てるべきか、返済の当てるべきかは繰上げ返済違約金と合わせて計算し判断が必要です。

三井住友トラストL&Fのアパートローンに対する借り換え

可能

物件次第によりますが、他の金融機関にはまる条件の物件であれば、他の金融機関が引き受けてくれる場合もあるでしょう。

逆に、再建築不可や容積率オーバーなどクセのある物件である場合は、借り換え先を探すのが難しくそのままトラストとお付き合いしておくのが無難と考えます。

三井住友トラストL&Fでの融資事例

ここでは会社員である私が実際に融資いただいている実例を紹介します。

私の簡単な属性紹介

・属性:都内 サラリーマン 30代

・年収:2017年 750万 →2022年 3,400万(賃料収入込み)

・金融資産:2017年当初700万位からスタート

三井住友トラストL&Fでの融資例

三井住友トラストL&Fには500万円のローン契約があります。

2019年 4.3%(団信あり)25年 500万

1,000万円以下の融資は基本やっていないということでしたが、その時いろいろございまして少額ですが融資実行いただきました。

すぐに返せてしまう額ですが、まだ契約しています。

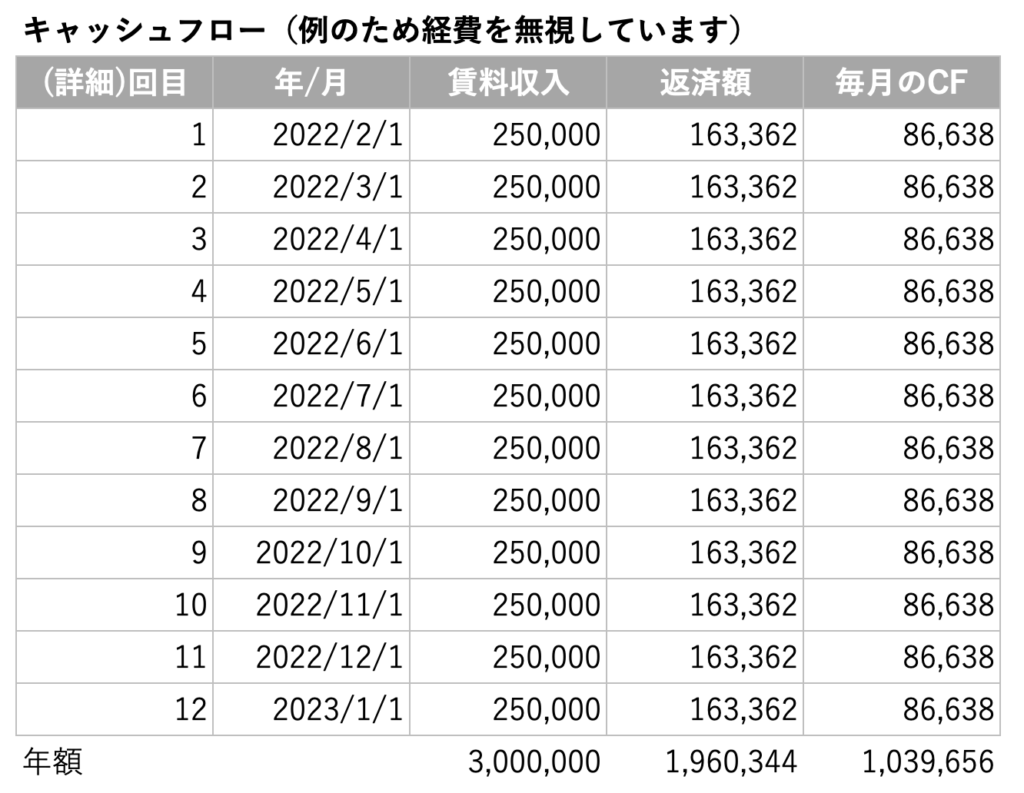

三井住友トラストL&Fのアパートローンを借りた場合の返済例①|3,000万の借入で4.3%の場合

3,000万円を三井住友トラストL&Fで4.3% 25年融資を引いた場合の返済例

返済例

3,000万円で利回り10%だった場合のキャッシュフロー例

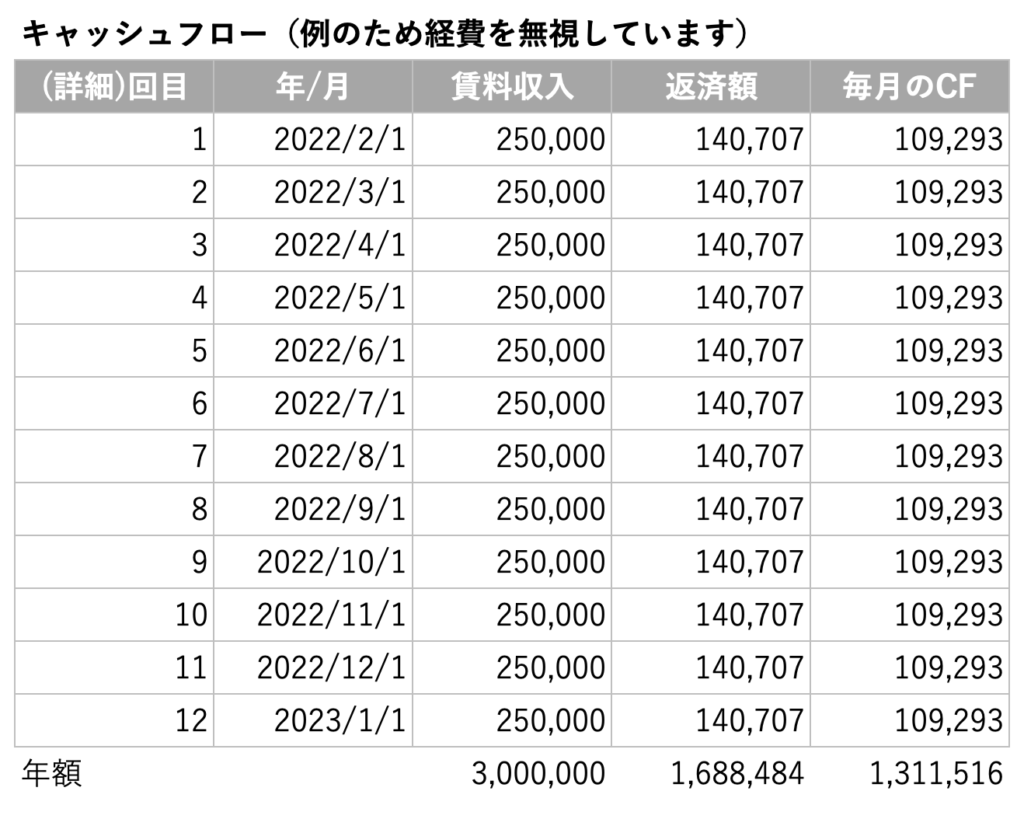

3,000万円を三井住友トラストL&Fで4.3% 30年融資を引いた場合の返済例

返済例

3,000万円で利回り10%だった場合のキャッシュフロー例

三井住友トラストL&Fのアパートローンを借りた場合の返済例②|3,000万の借入で2.9%の場合

3,000万円を三井住友トラストL&Fで2.9% 25年融資を引いた場合の返済例

返済例

3,000万円で利回り10%だった場合のキャッシュフロー例

3,000万円を三井住友トラストL&Fで2.9% 30年融資を引いた場合の返済例

返済例

3,000万円で利回り10%だった場合のキャッシュフロー例

三井住友トラストL&Fのアパートローンを活用すべき人

ここでは三井住友トラストL&Fの融資を活用すべき人を書きます。

他の金融機関で融資枠上限まで借りた人

まずは、他の金融機関で融資上限まで借りた人が三井住友トラストL&Fのアパートローンを使っていくべき人だと考えます。

共同担保が作れれば、比較的融資上限突破して買い進めることも、トラストがあれば可能になります。

クセあり高利回り投資で攻める人

クセあり物件は、他の金融期間で融資がつかず、出口が難しいです。

その分超高利回りの物件があるのも事実です。

例えば都内の良い立地にも関わらず、再建築不可などの条件があり売れ残っている築古をトラストで解す進めていくような戦略を取ることも可能になります。

良い立地であれば入居付けが可能だし、再建築不可可動かは入居者には関係がないのでそこに旨みを見つけることができれば良いアパートローンとして使っていけると考えます。

まとめ

いかがでしたか?

トラストは金利が高いですが、素早い審査と広範囲な物件・属性を相手にします。

融資上限突破、高利回り物件を狙っていくには欠かせない金融機関だと思います。

それではまた!