こんにちは、 トモ(@tomo_web_jp)です。

今回は、不動産投資で物件を比較するときに、僕が実際に使っているシートについて書きます。

不動産投資を始めた頃、物件情報を見るのがけっこう楽しかったんですよね。

利回り10%。

土地値あり。

満室稼働中。

駅徒歩圏内。

こういう言葉を見ると、なんとなく良さそうに見えます。

でも、物件をいくつか見ていくと気づきます。

「良い物件」って、単独では判断しにくいんですよね。

前に見た物件より土地値があるのか。

前に見た物件より利回りが高いのか。

前に見た物件より現地の癖が少ないのか。

前に見た物件より融資が見やすいのか。

そうやって比較していかないと、自分の基準ができません。

僕はこの比較を、Googleスプレッドシートでやっています。

名前は「不動産会議室」です。

まあ、自分で名づけただけなんですけどね。

本記事のテーマ

不動産投資で物件を比較するときに、僕が実際に使っているGoogleスプレッドシートの項目と考え方を整理します。

読者へのメッセージ

物件比較は、きれいな分析をするためではありません。

自分がなぜ買いたいと思ったのか。

なぜ見送ったのか。

どの条件なら動けるのか。

ここを言語化するためにやります。

数字だけでなく、最後は備考欄に残したメモがかなり価値が出てきます。

あとから見返したときに、自分の判断の癖が分かるんです。

物件比較は、良い物件を探す作業というより、自分の基準を作る作業です。

物件比較シートを作る理由

不動産投資では、物件情報をたくさん見ます。

楽待、健美家、不動産会社からの紹介、知人からの話。

いろいろなところから物件情報が入ってきます。

ただ、見っぱなしにすると忘れます。

これ、本当に忘れてしまいます。

あの物件、土地何㎡だったっけ。

利回り何%だったっけ。

なんで見送ったんだっけ。

現地で何が気になったんだっけ。

こういう細かいことが、数週間たつと曖昧になります。

だから僕は、気になった物件はシートに残すようにしています。

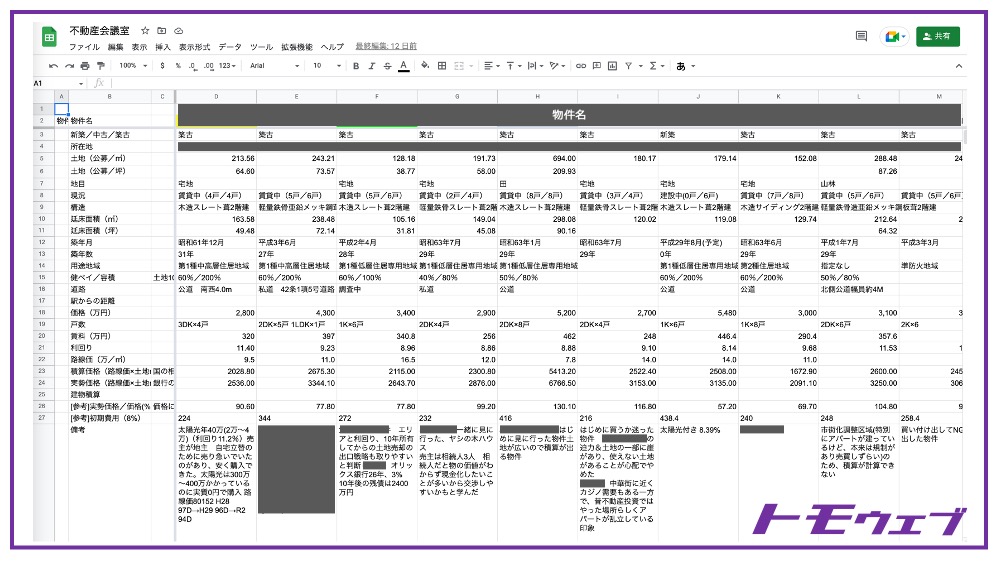

物件名を横に並べて、価格、土地面積、利回り、路線価、積算、備考を入れていく。

そうすると、前に見た物件と比較できます。

不動産は、比較しないと見えてこないです。

マジで完全に忘れます。けどこのチリツモの蓄積がめちゃくちゃ大事。

僕が使っている物件比較シート「不動産会議室」

僕は、Googleスプレッドシートで物件比較シートを作っています。

物件を横に並べて、チェック項目を縦に並べる形です。

特別なツールではなく、ただのスプレッドシートです。

でも、これがけっこう使いやすいですよね。

理由は、スマホからでも確認できるからです。

物件を見に行った帰りに、電車の中でメモできます。

業者さんからもらった資料を見ながら、ざっくり入力できます。

あとでPCで見直して、路線価や積算を入れることもできます。

不動産投資って、Excelやスプレッドシートと相性がいいんですよね。

見た物件を全部頭で覚えるのは無理です。

だから、雑な文でもいいので気になったことをメモして残す。

ここが大事です。

物件比較シートに入れている項目

僕が比較シートに入れている項目は、だいたいこんな感じです。

| 項目 | 見る理由 |

|---|---|

| 物件名 | あとで思い出すため |

| 所在地 | エリア、金融機関、賃貸需要を見るため |

| 新築・中古・築古 | 修繕、融資、出口の見方が変わるため |

| 土地面積 | 土地値や積算を見るため |

| 地目 | 宅地・畑・山林など、使い方や評価に関係するため |

| 現況 | 満室か空室ありかを見るため |

| 構造 | 木造、軽量鉄骨、RCなどで融資や耐用年数が変わるため |

| 延床面積 | 建物規模を見るため |

| 築年月・築年数 | 融資期間、修繕、出口を見るため |

| 用途地域 | 土地の使い方や将来性を見るため |

| 建ぺい率・容積率 | 土地の利用余地を見るため |

| 道路 | 接道、私道、公道、再建築性を見るため |

| 駅からの距離 | 賃貸需要を見るため |

| 価格 | 購入判断の基準になるため |

| 戸数 | 空室リスクの分散を見るため |

| 年間賃料 | 収入の入口を見るため |

| 表面利回り | 価格に対する家賃収入を見るため |

| 路線価 | 土地評価の入口になるため |

| 積算価格 | 銀行評価や土地値を見るため |

| 実勢価格目線 | ざっくり売買価格との比較を見るため |

| 初期費用目安 | 自己資金の必要額を見るため |

| 備考 | 買いたい理由・見送る理由を残すため |

項目は多く見えますが、毎回すべてを完璧に埋める必要はありません。

最初に見るのは、価格、土地面積、利回り、年間賃料、築年数、構造、路線価あたりです。

そこから、気になる物件だけ深掘りします。

全部の物件を同じ熱量で分析していたら、普通に疲れます。

まずざっくり見る。

良さそうなら深掘りする。

違うと思ったら、備考に理由を書いて終わり。

このくらいでいいと思っています。

特に大事なのは「備考欄」です

物件比較シートで、僕が一番大事だと思っているのは備考欄です。

数字はもちろん大事です。

価格、利回り、土地面積、路線価、積算。

ここを見ないと、物件の比較はできません。

でも、最後に判断を分けるのは、数字だけではないことも多いです。

現地に行ったときの違和感。

前面道路の狭さ。

坂道のきつさ。

墓地や崖や擁壁の迫力。

管理状態。

家賃設定の強さ。

業者さんから聞いた売却理由。

こういうものは、備考欄に残しておかないと忘れます。

たとえば、僕が過去に見た物件では、数字上は悪くなかったのに、現地で見ると目の前の共同墓地の迫力があり、さらに土地の一部に擁壁があって使いにくそうだと感じた物件がありました。

シートに数字だけ残していると、あとから見ると「これ、けっこう良かったのでは?」となります。

でも、備考に現地で感じたことを書いておくと、当時なぜ見送ったのかが分かります。

ここがかなり大事です。

物件比較は、数字の整理だけではなく、自分の判断を残す作業です。

路線価と土地面積で、ざっくり土地値を見る

僕は、物件を見るときに土地値をかなり気にします。

もちろん、不動産投資は土地値だけで決まるものではありません。

利回り、賃貸需要、融資、修繕、管理、出口。

全部大事です。

ただ、築古アパートを見るなら、土地値はかなり重要です。

建物は古くなります。

でも、土地は残ります。

なので、土地の価値がどれくらいあるのかは最初に見ます。

ざっくりした計算はこうです。

| 項目 | 例 |

|---|---|

| 価格 | 3,000万円 |

| 路線価 | 8万円 / ㎡ |

| 土地面積 | 300㎡ |

| 路線価ベースの土地価格 | 8万円 × 300㎡ = 2,400万円 |

| 実勢価格目線 | 2,400万円 ÷ 0.8 = 3,000万円 |

| 実勢価格 / 価格 | 3,000万円 ÷ 3,000万円 = 100% |

この例だと、実勢価格目線ではおよそ3,000万円です。

売買価格も3,000万円なので、ざっくり「ほぼ土地値物件」と見ることができます。

もちろん、これはかなり簡易的な見方です。

土地の形、接道、擁壁、高低差、再建築性、用途地域、周辺相場によって実際の価値は変わります。

だから、この計算だけで買うわけではありません。

でも、初期判断としては使いやすいです。

僕は、実勢価格目線 / 価格が80%以上あると、バランス次第で検討に残します。

逆に、土地値がかなり薄い物件は、利回りや運営力で勝負する物件になります。

そこを自分がやるのか、やらないのか。

ここを分けるためにも、土地値は最初に見ています。

利回りは、不動産会社の数字をそのまま信じない

次に見るのが利回りです。

不動産会社の資料には、表面利回りが書かれています。

ただ、僕はその数字をそのまま信じないようにしています。

疑っているというより、確認します。

年間賃料 ÷ 価格。

まずこれを自分で計算します。

たとえば、4部屋で1部屋あたり月6.25万円の家賃なら、年間賃料はこうです。

4部屋 × 6.25万円 × 12ヶ月 = 300万円。

価格が3,000万円なら、表面利回りは10%です。

このとき、敷金や礼金は入れません。

一時的な収入なので、通常の利回り判断では無視します。

あと、想定家賃が強すぎないかも見ます。

今の入居者が長く住んでいて、相場より高い家賃で入っていることもあります。

逆に、家賃が古いままで、少し上げられる可能性があることもあります。

ここは、レントロールだけでなく、周辺の募集家賃も見た方がいいです。

土地値と利回りは、どちらか一方では見ない

物件を見るとき、土地値と利回りのどちらを重視するかは悩みます。

土地値が厚い物件は安心感があります。

ただ、利回りが低いと、毎月のキャッシュフローが薄くなります。

利回りが高い物件は、月の手残りを作りやすいです。

ただ、土地値が薄い、立地に癖がある、修繕が重い、融資がつきにくい、売却しにくいということもあります。

なので、どちらか一方だけでは見ません。

僕が好きなのは、土地値と利回りのバランスがある物件です。

過去に見た神奈川の築古アパートでは、土地が約694㎡あり、売値より積算が高い物件がありました。

今振り返ると、かなり良い物件でした。

一方で、実際に購入した1棟目は、土地値だけで見ればその物件には負けます。

でも、表面利回りは約11.4%あり、3DK×4戸で、家賃収入もしっかり見込める物件でした。

土地値だけでなく、利回りだけでもない。

そのバランスを見ていました。

この話はこちらの記事でも詳しく書いています。

基準となる物件と比較する

物件比較でかなり大事なのが、基準となる物件を持つことです。

これは、自分が保有している物件でもいいです。

買えなかった物件でもいいです。

詳しく調べた物件でもいいです。

とにかく、自分の中で比較対象になる物件を持つことが大事です。

たとえば、僕の1棟目探しでは、最初に見た2物件がかなり大きな基準になりました。

1つ目は、土地が広く、積算も実勢価格目線も売値を上回る物件。

2つ目は、土地値はあるけれど、現地で見ると目の前の共同墓地や擁壁が気になった物件。

この2つを見たことで、次の物件を見たときに、前より良いのか、前より弱いのか、どこが違うのかを考えられるようになりました。

不動産投資の最初は、絶対評価が難しいです。

だから、相対評価でいいんです。

前より土地値がある。

前より利回りがある。

前より現地の癖が少ない。

前より融資が見えやすい。

こうやって、自分の基準を作っていきます。

会社員は、専業大家と同じ土俵で戦わなくていい

物件を見ていると、ベテラン大家の目線がかなり高いことに気づきます。

積算が売値を大きく上回る。

利回り15%。

融資条件も良い。

そんな物件だけを狙うべき、という話もあります。

もちろん、それは理想です。

安く買えて、利回りが高くて、土地値もあって、融資も伸びる。

そんな物件があれば最高です。

でも、会社員がそこだけを追いすぎると、何も買えなくなることもあります。

会社員には、本業があります。

平日昼間にずっと銀行を回れるわけではありません。

現地調査も、交渉も、DIYも、全部に時間を突っ込めるわけではありません。

だから、僕は「超いい物件・超いい融資条件」だけを追いすぎないようにしています。

少しお金を払ってでも、少し利回りが落ちても、運営しやすく、自分が持ち続けられる物件を選ぶ。

僕はこの考え方です。

これは、ぬるい物件を買っていいという意味ではありません。

自分の時間、本業、家族、投資方針を含めて、どこで戦うかを決めるという話です。

僕が物件比較で避けたいもの

物件比較をしていると、自分が避けたいものも見えてきます。

僕の場合、こんな物件はかなり慎重に見ます。

- 土地値が薄く、利回りだけで勝負する物件

- 想定家賃が強すぎる物件

- 修繕履歴が弱い築古物件

- 接道や擁壁に癖がある物件

- 再建築や出口が見えにくい物件

- 利回りは高いが、現地の違和感が強い物件

- 自分が管理に時間を使いすぎそうな物件

もちろん、こういう物件でも買う人はいます。

運営力がある人なら、むしろチャンスにできることもあります。

でも、僕がやるかどうかは別です。

ここを分けるのが大事です。

良い物件かどうかと、自分が買うべき物件かどうかは違います。

この判断をするために、比較シートを使っています。

物件比較シートは、買わなかった理由も残す

物件比較シートには、買いたい理由だけでなく、買わなかった理由も残した方がいいです。

これ、かなり大事です。

買った物件は記憶に残ります。

でも、買わなかった物件は忘れます。

なぜ見送ったのか。

価格が高かったのか。

土地値が薄かったのか。

現地に癖があったのか。

融資が見えなかったのか。

修繕が怖かったのか。

この理由を残しておくと、あとで自分の判断を振り返れます。

そして、同じような物件が出てきたときに、前回の判断を使えます。

これが積み上がると、かなり楽になります。

不動産投資の目利きって、急に身につくものではないと思っています。

見た物件の数と、なぜ買うか・なぜ買わないかのメモが積み上がって、少しずつ自分の基準になっていく感じです。

関連して読みたい記事

僕が1棟目をどう探したかは、こちらの記事に具体的にまとめています。

不動産投資を始める全体の流れはこちらです。

不動産投資の記事全体はこちらにまとめています。

まとめ:物件比較は、自分の基準を作るためにやる

物件比較シートは、良い物件を一発で見抜く魔法の道具ではありません。

でも、見た物件を横並びにして、価格、土地面積、利回り、路線価、積算、備考を残していくと、自分の基準が少しずつできます。

この物件は、前より土地値がある。

この物件は、前より利回りがある。

この物件は、数字は良いけれど現地に癖がある。

この物件は、自分には運営が重そう。

こういう判断を残していく。

それが、次の物件を見るときの基準になります。

不動産投資は、ただ物件情報を眺めるだけだと、なかなか前に進みません。

見た物件を残す。

比べる。

買いたい理由と見送る理由を書く。

この繰り返しで、自分の投資目線ができていくと思っています。

投資は自己責任でお願いします

このブログは、僕自身の経験をもとに書いています。

物件の見方や比較方法は、エリア、物件種別、融資条件、収入、資産状況によって変わります。

不動産投資には空室、修繕、金利上昇、売却価格の下落などのリスクがあります。